概要

会計ソフトのBRA(ブルーリターン)の使い方を説明します。青色申告会で教えてくれますが、よく忘れる点をまとめてみました。

日常業務

月末締めの翌月XX日入金

仕事をしていて、通常発生するのが、月末締め翌月XX日入金あるいは翌々月XX日入金です。

例えば、月末締め翌月10日入金は、月末に売掛金(この時点で現金は動きませんが、労働の対価として売掛金が発生)が発生します。

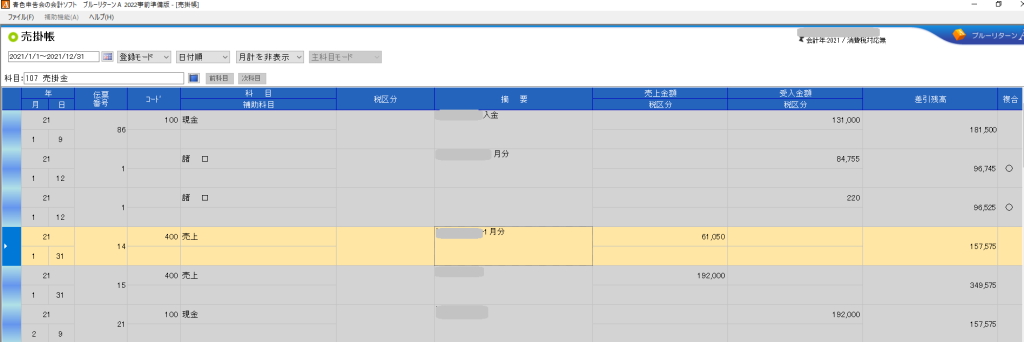

■月末時点で売掛金を記帳

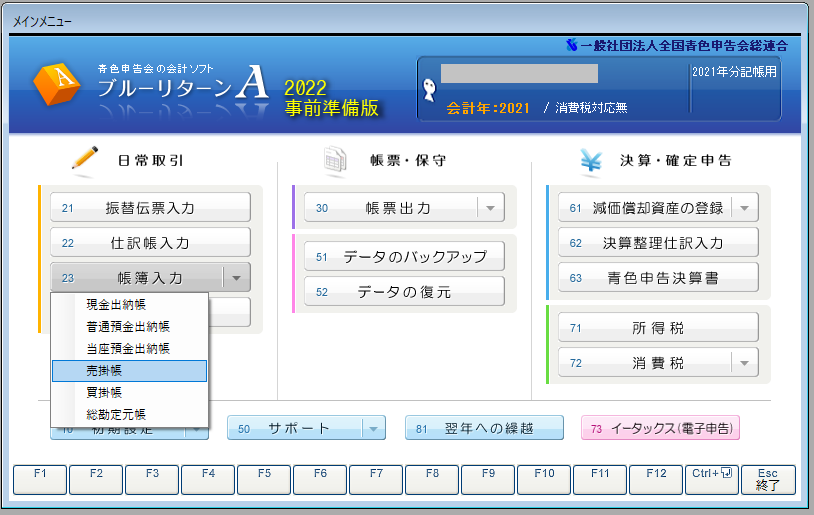

帳簿入力–>売掛帳に記入します。

月末日付、コード400(売上)、摘要、売上金額を記入します。

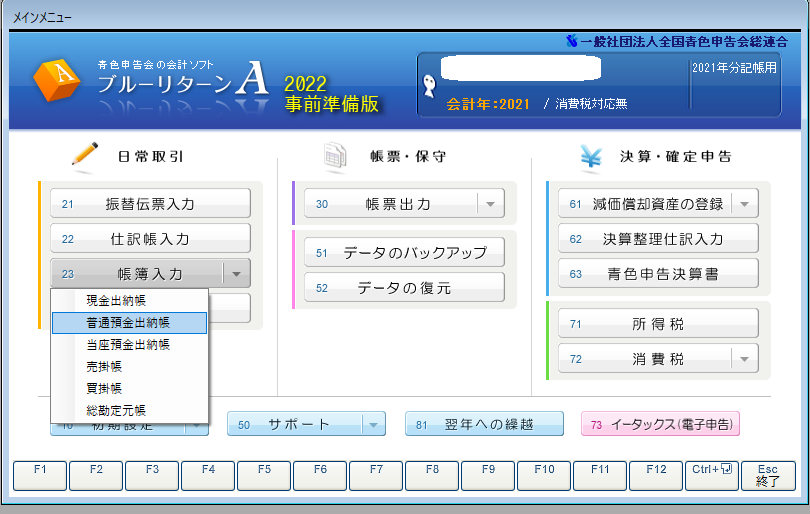

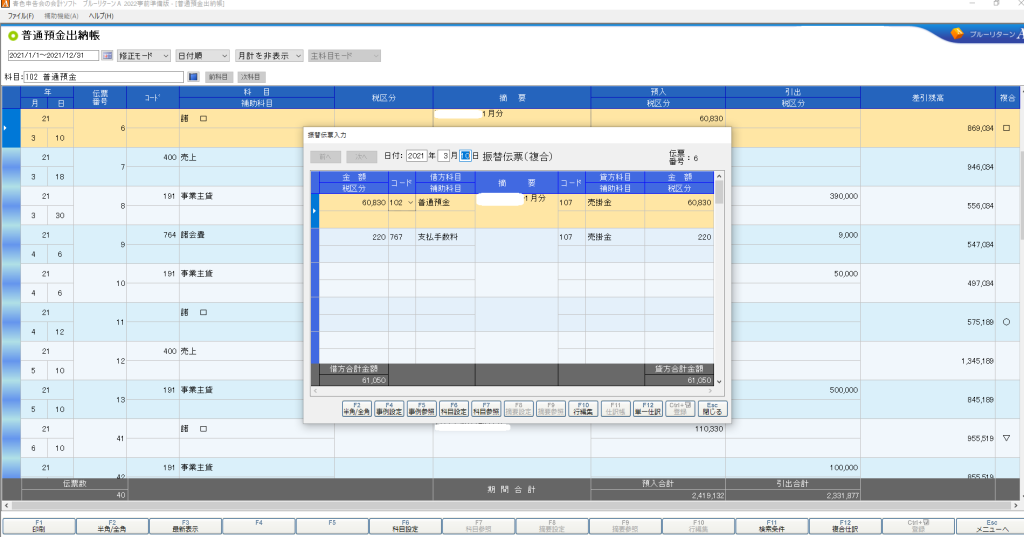

■翌月10日時点で入金情報を記帳

この例では、10日に普通預金に入金されますので帳簿入力–>普通預金出納帳に記入します。

(1)翌月10日(テ)に銀行振り込みで受け取る場合には、振込手数料込の仕事の入金なので、10日に借方(左の方)に普通預金、支払手数料、借方(右の方)に売掛金とします。(これで月末時点の売掛金が相殺されます)

(2)翌月10日(み)に現金で受け取る場合には、仕分帳入力で借方は現金、貸方は売掛金として記入します。

スポット作業の振込入金(みな)

スポット作業の振込入金の場合、「普通預金出納帳」に「売上」を計上します。

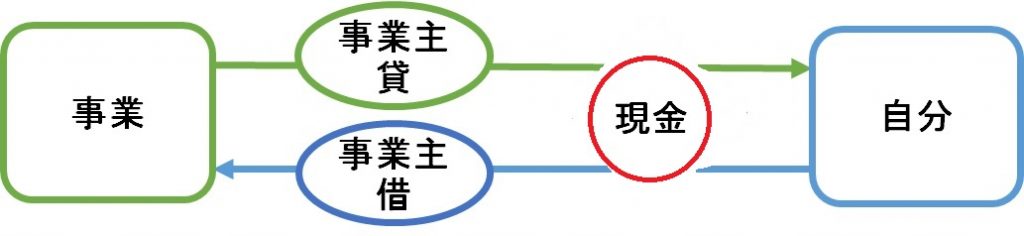

勘定科目“事業主借”と“事業主貸”の使い方

事業主借(280)と事業主貸(191)の使い方のしっかり覚えましょう。

会費・レンタルサーバー費

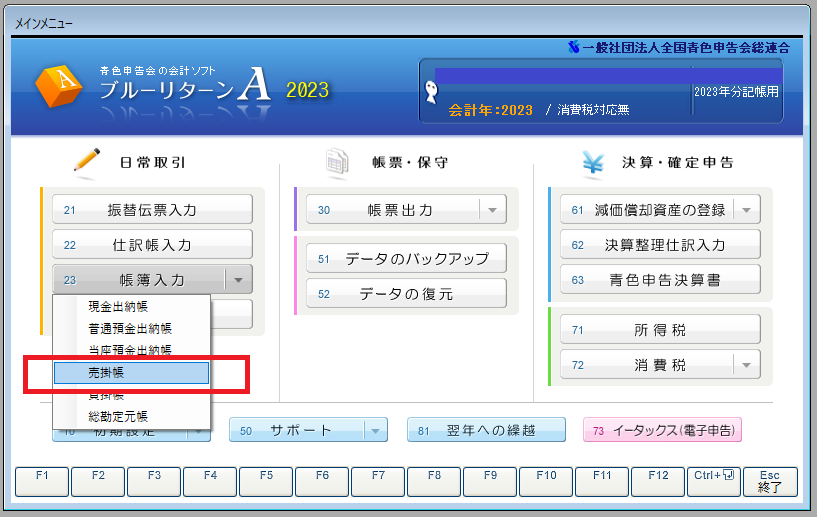

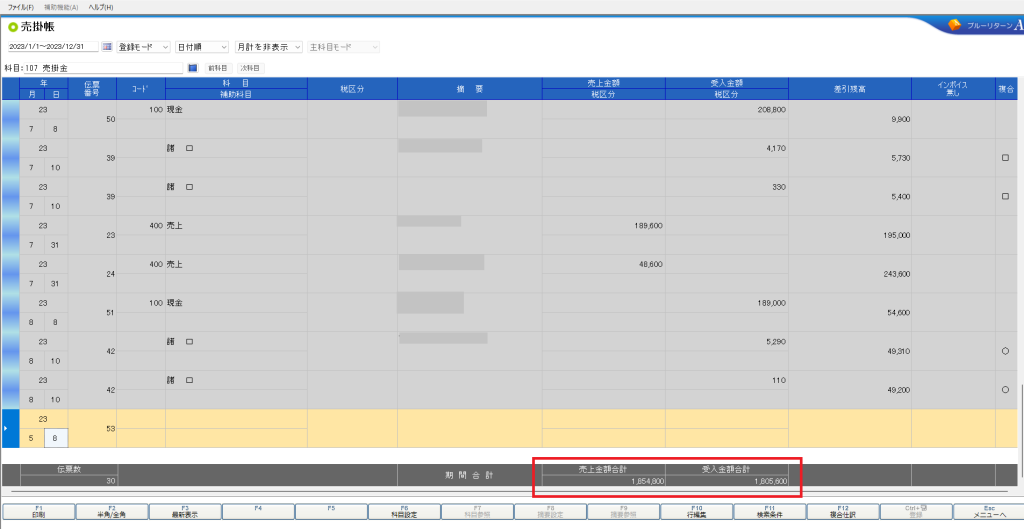

売掛金が合わなかったら

売掛金が合わない場合には、売掛帳の合計欄を見て、何が合わないのかを確認します。

固定資産税の仕分け

固定資産税の仕分け方法は、以下の通りです。

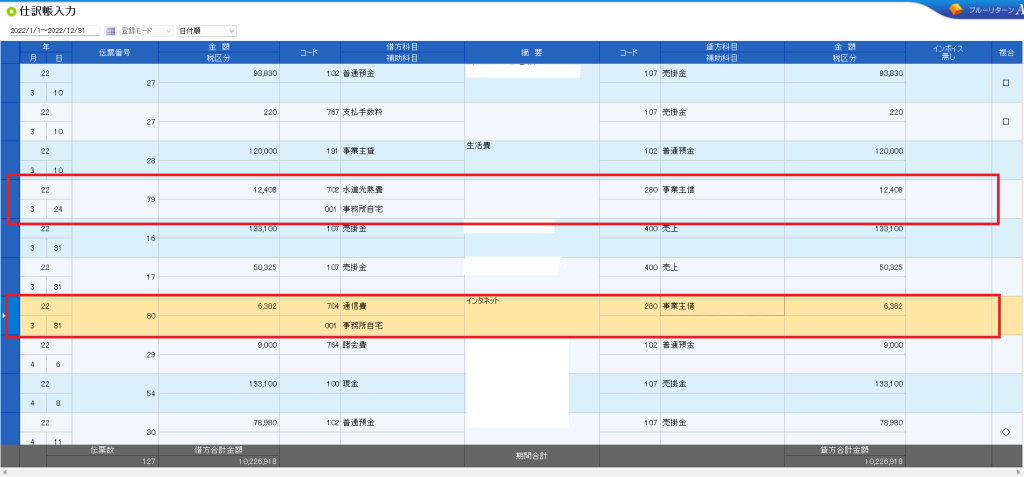

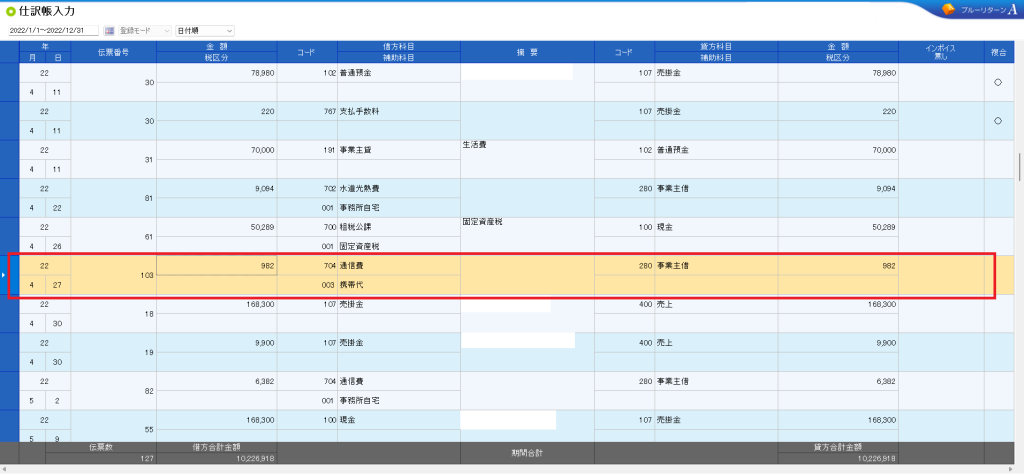

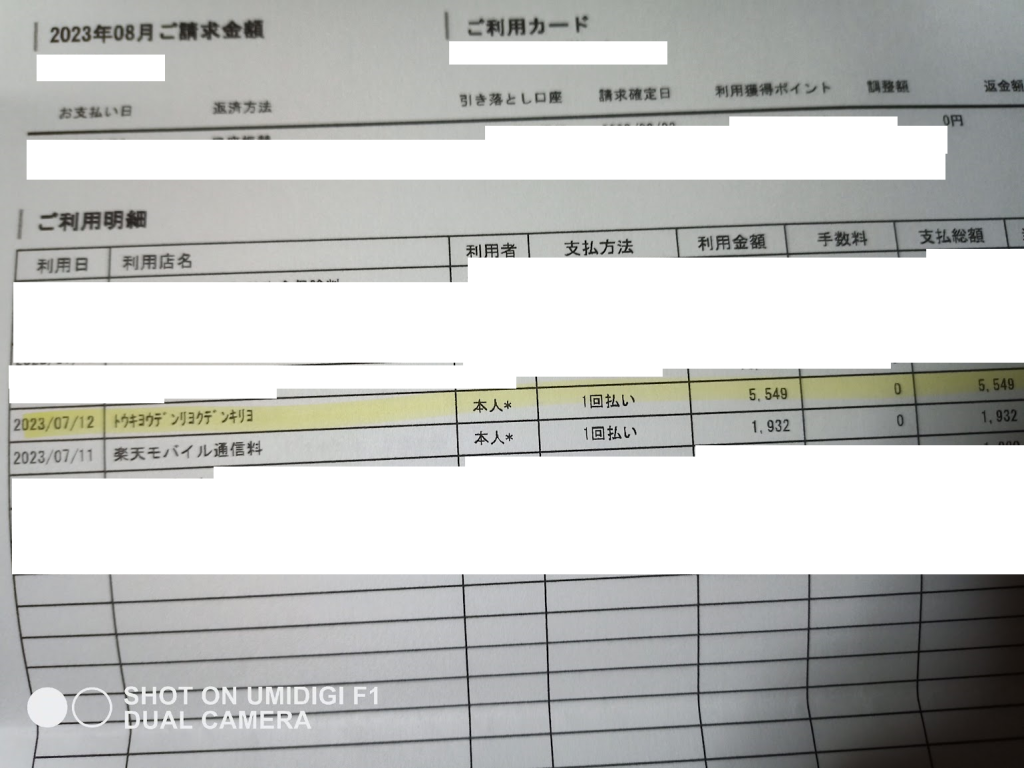

水道光熱費(電気代)・通信費・携帯代

これらは、定常的にかかる費用であり、例えば3月の電気代は4月に口座から引き落としになることから1月~12月の口座から引き落としのタイミングで記帳する。(いつも1ケ月分ずれる)

電気代と通信費(スマホ代)は利用日の月に記帳することとする。

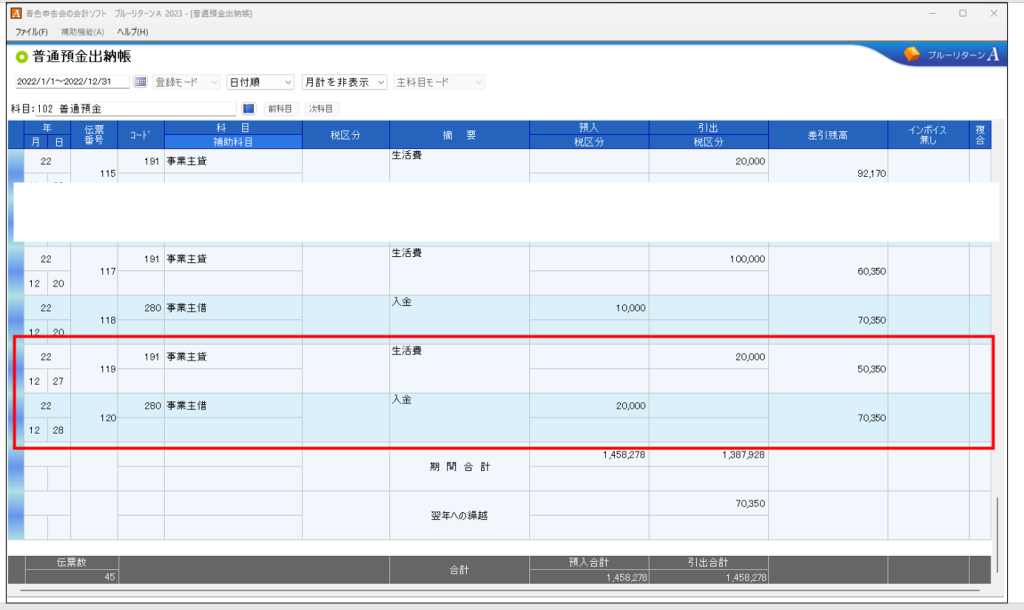

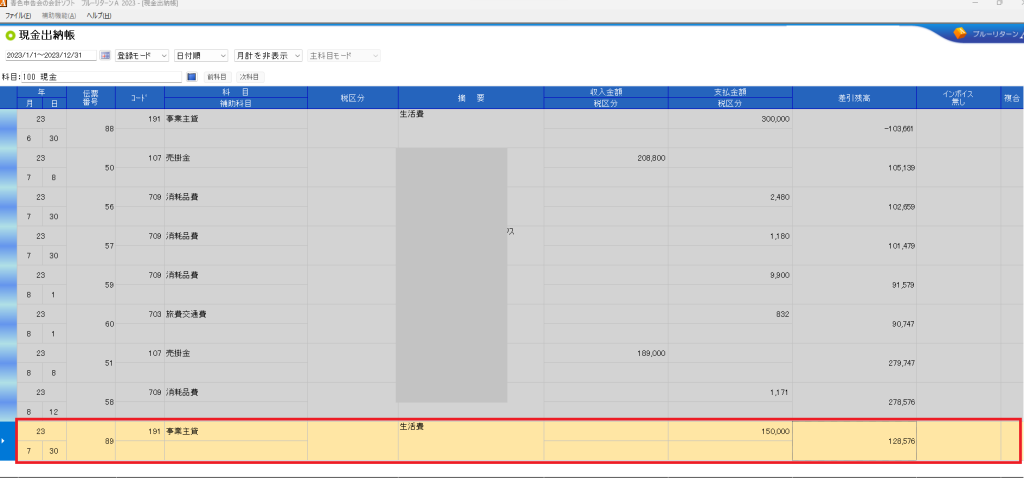

現金が増えすぎたら

現金が増えすぎたら、現金出納帳で191の事業主貸で現金を減らすと良い。

現金がマイナスしたら

現金がマイナスしたら、現金出納帳で191(事業主貸)や・事業主借で現金をプラスにする。

ブルーリタンの更新料(3年に一度)

年間諸会費などでなく、消耗品として計上する。

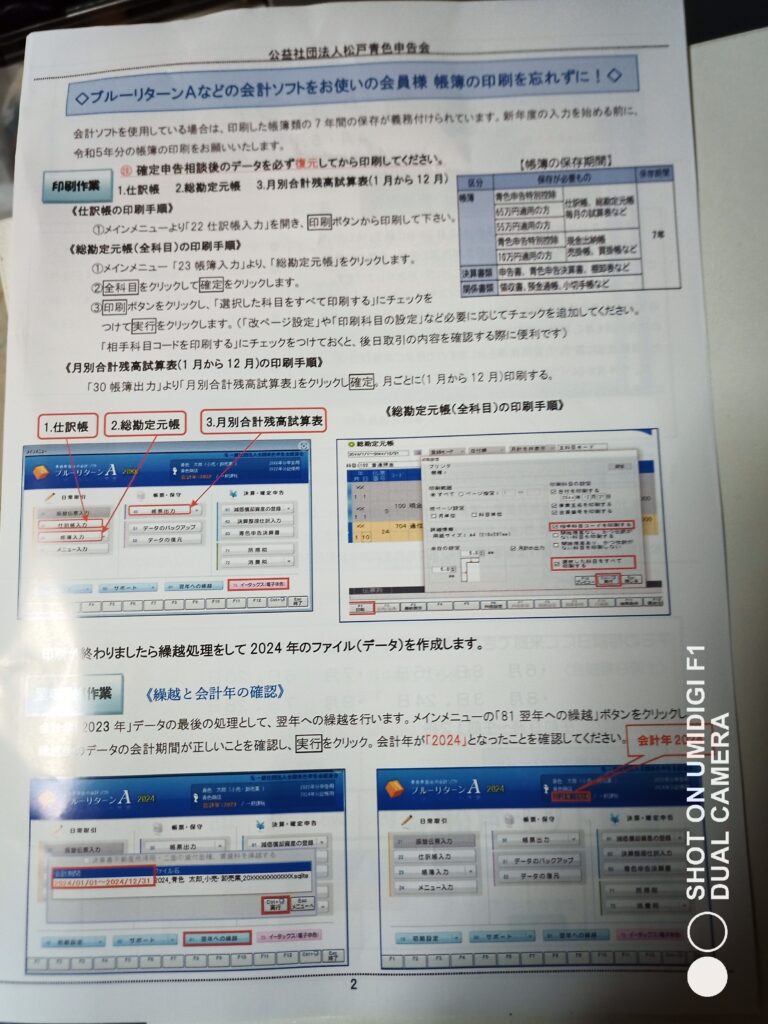

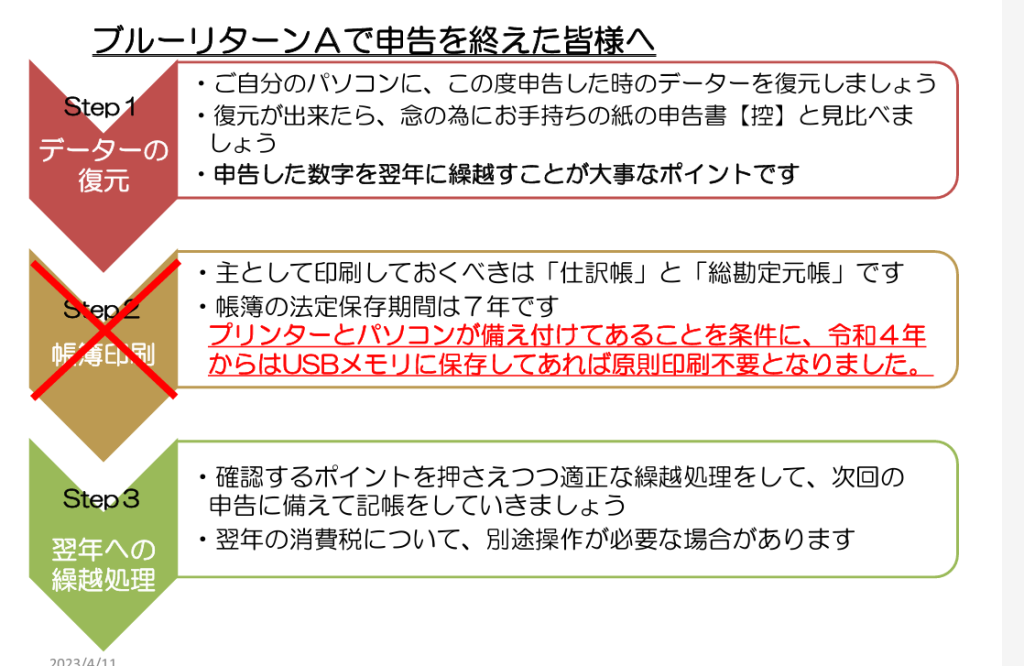

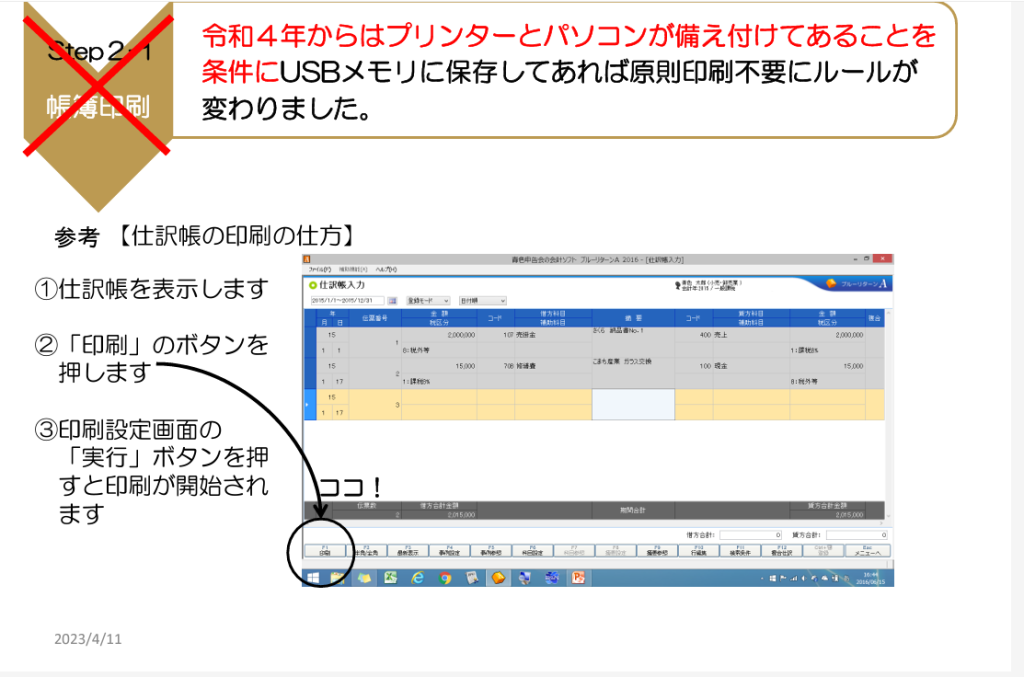

申告を終えたら

2024年4月のBuleReturnの記事

概要

データの復元

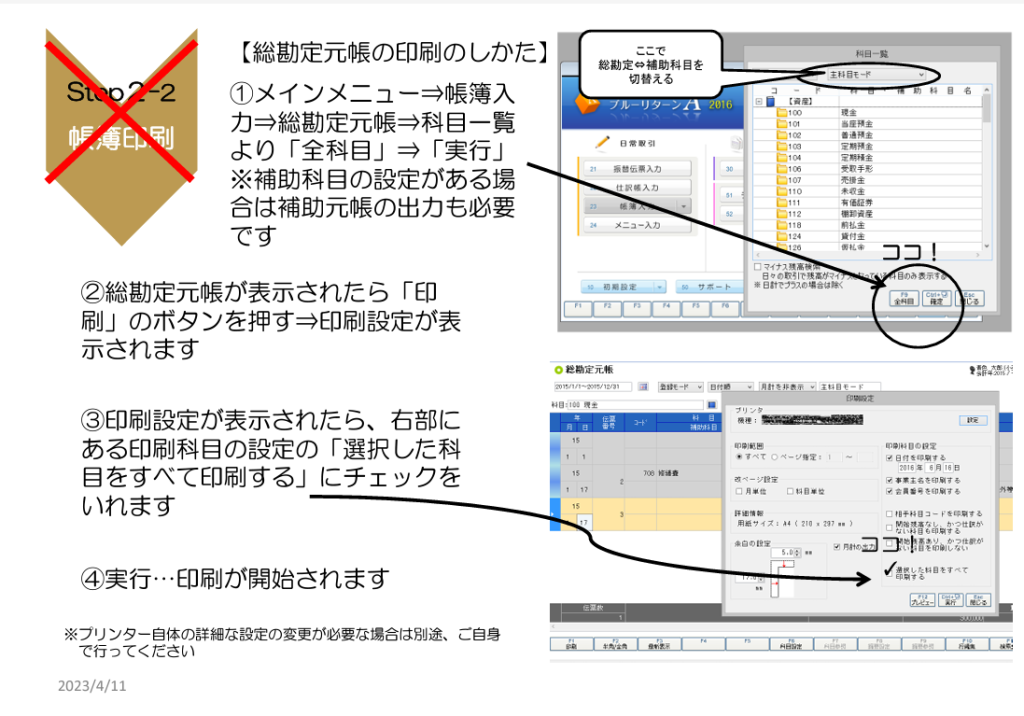

帳簿印刷

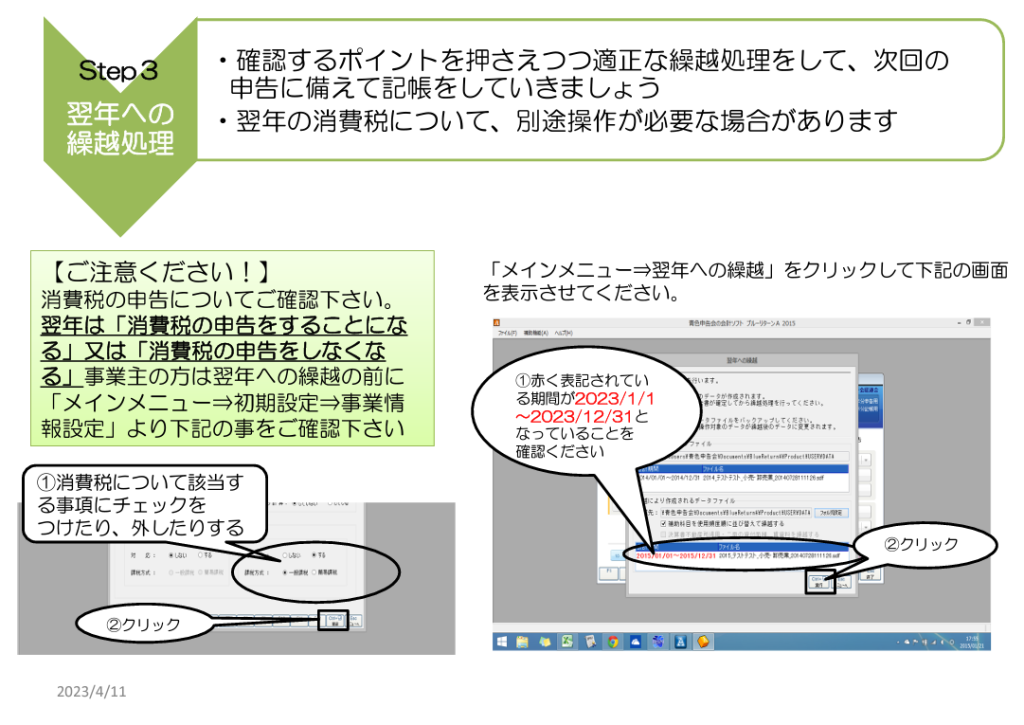

翌年への繰越処理