概要

iDecoとは、加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に一時金または年金で受け取る仕組みです。

※60歳になるまで、引き出すことはできません。

個人事業主の年金に関わるサイトは、以下の通りです。

個人事業主・自営業・フリーランスが利用できるiDeCoなどの年金制度比較 | auのiDeCo(イデコ)

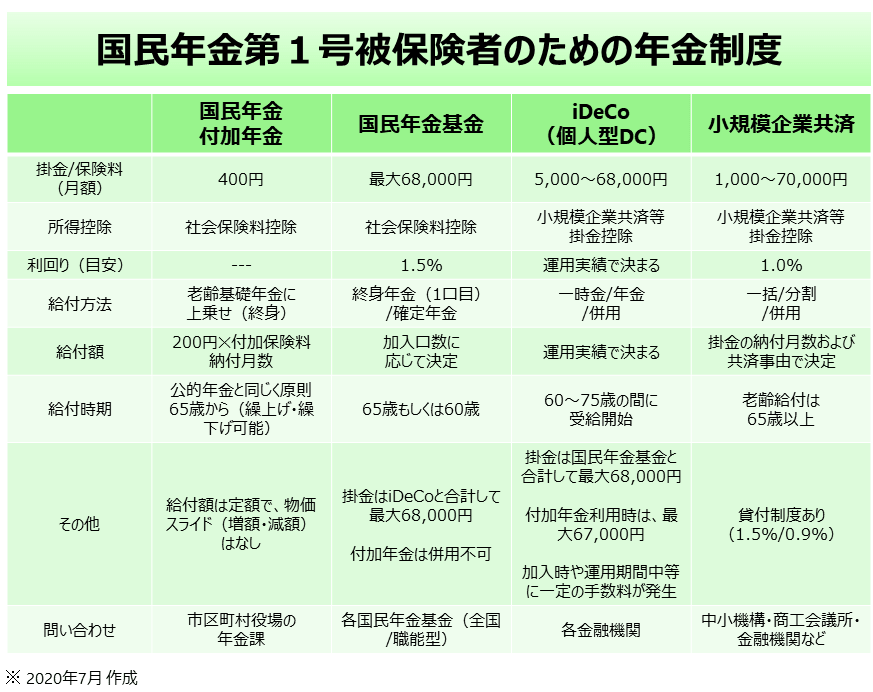

個人事業主の年金制度や自営業者の年金制度、フリーランスの年金制度は現在どうなっているのでしょうか?退職給付金制度のない第1号被保険者の方が利用できる年金制度の特長を整理し、自分にあった年金制度をどのように選択すればよいかを考えてみましょう。...

ideco.kddi-am.com

内容

特徴

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

- 国民健康保険の算出には、残念ながら影響しません。

- 運用で得た定期預金利息や投資信託運用益が全て「非課税」になります。

- 受け取るとき「公的年金等控除」「退職所得控除」の対象です。

掛け金

- 個人事業主の場合、毎月¥68,000です。年間81.6万円です。

- 国民年金の付加保険料や国民年金基金を支払っている場合は、合算になります。

- 例えば国民年金の付加保険料¥400を毎月支払っている場合は、毎月¥67,000です。年間80,4万円です。

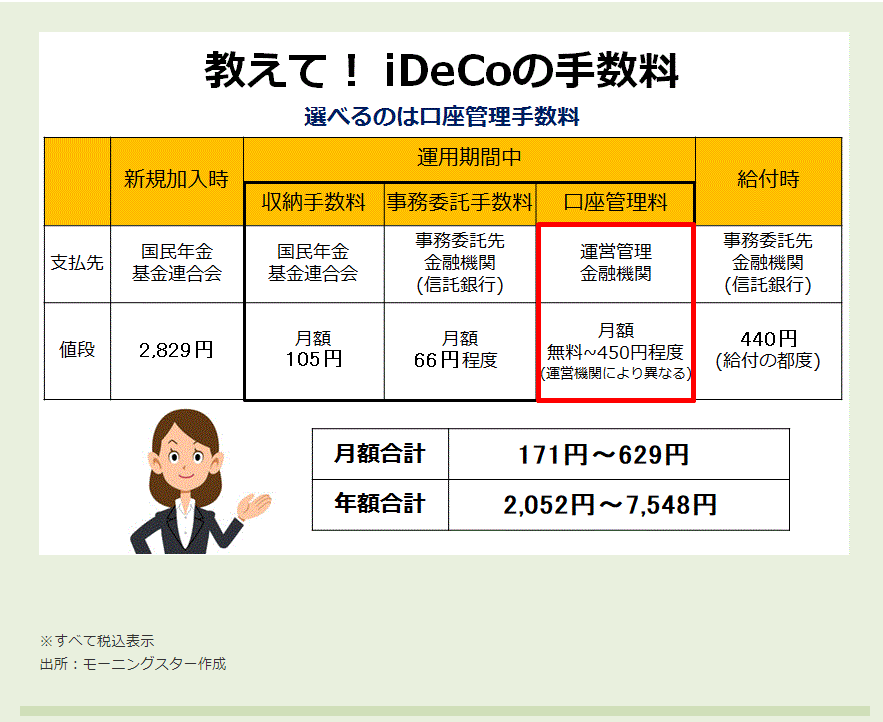

手数料

控除があることは良いことですが、手数料がかかります。

https://ideco.morningstar.co.jp/pension/fee.html

ideco.morningstar.co.jp

50歳代からiDeCoをしても大丈夫?

- 以下のようにiDeCoの期間に応じて受取れてる期間が異なります。10年以上の加入で60歳から受け取れますが、10年未満の場合、受け取れる時期が延びます。

- 例えば56歳でiDeCoに加入した場合、No3の4年以上に該当しますので、受取は63歳になります。

| No | 加入時期 | 受取が可能な時期 |

| 1 | 1ヶ月以上 | 65歳~ |

| 2 | 2年以上 | 64歳~ |

| 3 | 4年以上 | 63歳~ |

| 4 | 6年以上 | 62歳~ |

| 5 | 8年以上 | 61歳~ |

| 6 | 10年以上 | 60歳~ |

後、iDeCo加入期間に死亡または障害が残った場合、一時金や年金として受け取ることができます。

金融商品

定期預金と投資信託の2種類があります。

おすすめは、投資信託で、リスクの比較的少ない商品として全米株式インデックス・ファンドの1択です。(2022年1月1日時点)

〇SBI証券ならば、以下の通りです。

・三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

信託報酬は0.096%です。

iDeCo(個人型確定拠出年金)|SBI証券

iDeCo(個人型確定拠出年金)ならSBI証券。取扱商品は低コストのインデックスファンドからアクティブファンドまで充実の品揃え。しかもSBI証券の運営管理手数料は0円。今注目の年金制度であるiDeCo(イデコ)を始めるならSBI証券で。

site0.sbisec.co.jp

確定申告

掛け金を振り込んだ証明書は、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が発行されますので、確定申告の際、所得控除の手続きを行うことができます。

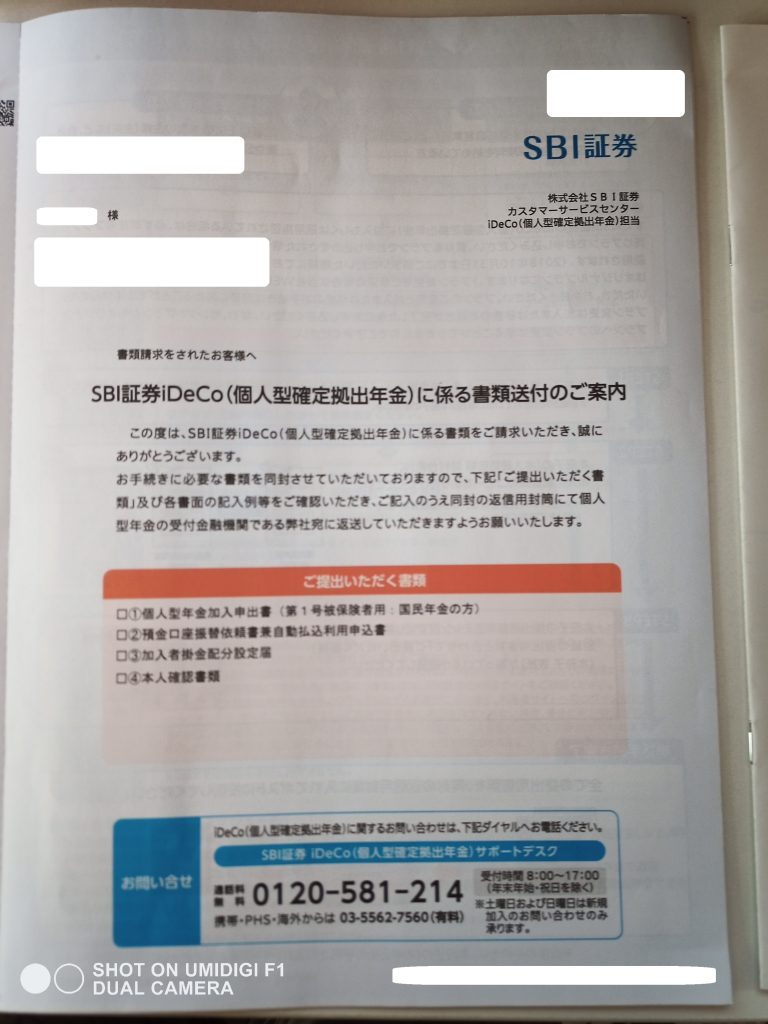

SBI証券のIDeCo申し込み

申し込み

以下のサイトから申し込みます。

SBI証券のiDeCo(個人型確定拠出年金)|SBI証券

iDeCo(個人型確定拠出年金)ならSBI証券。取扱商品は低コストのインデックスファンドからアクティブファンドまで充実の品揃え。しかもSBI証券の運営管理手数料は0円。今注目の年金制度であるiDeCo(イデコ)を始めるならSBI証券で。

go.sbisec.co.jp

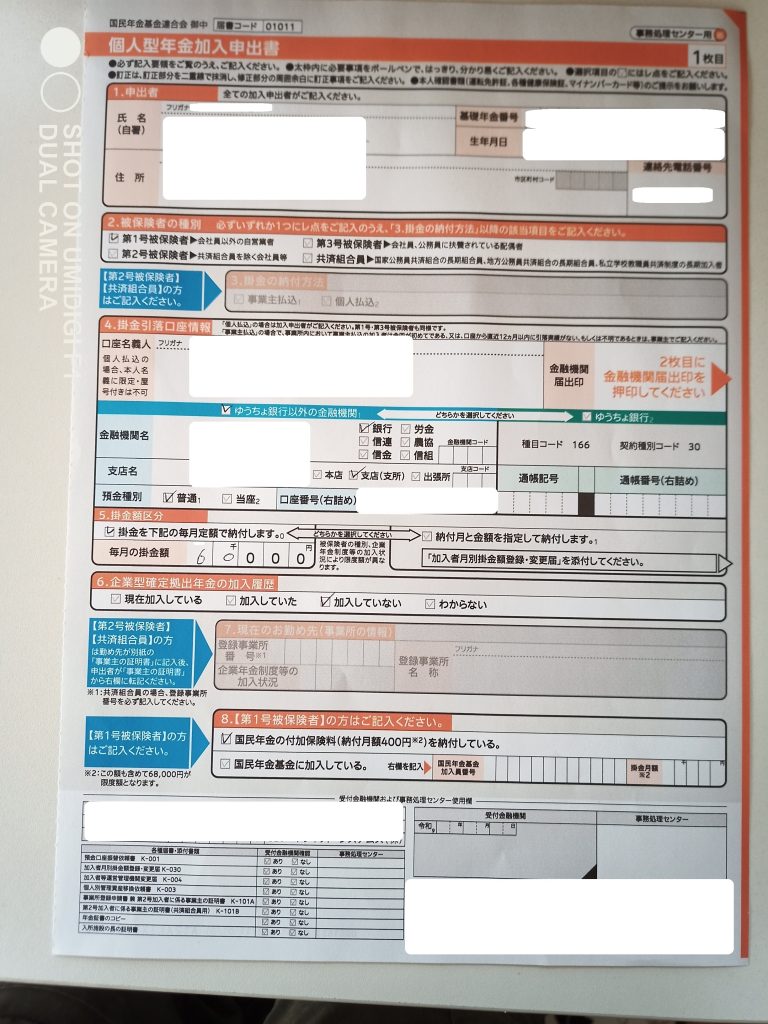

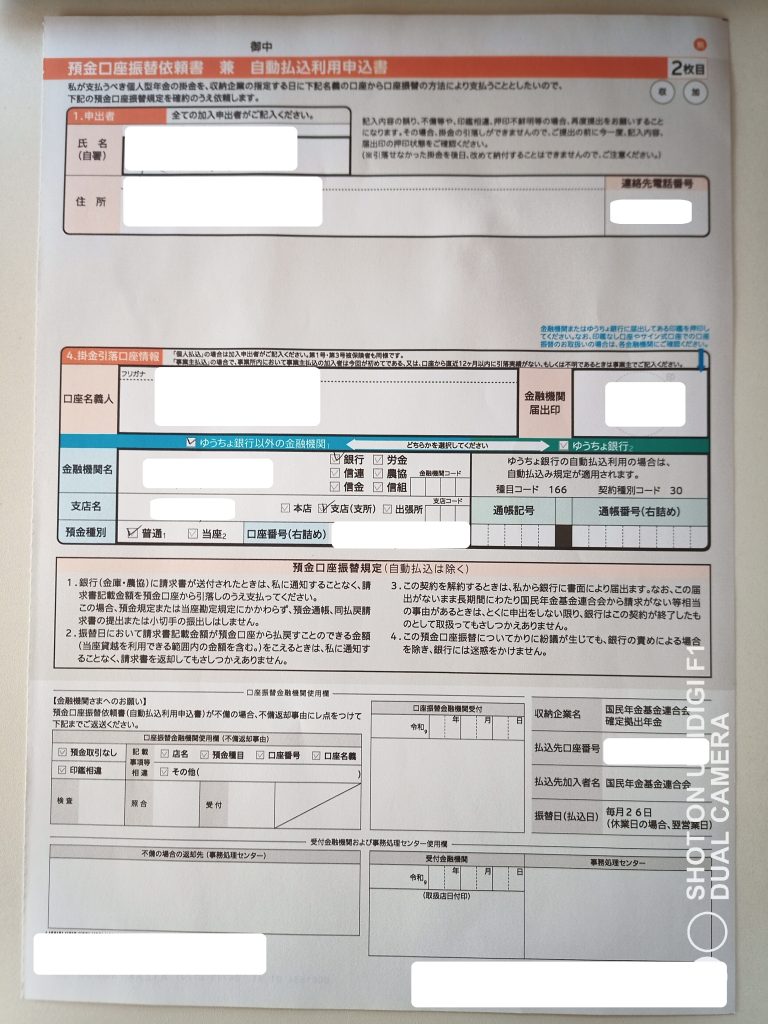

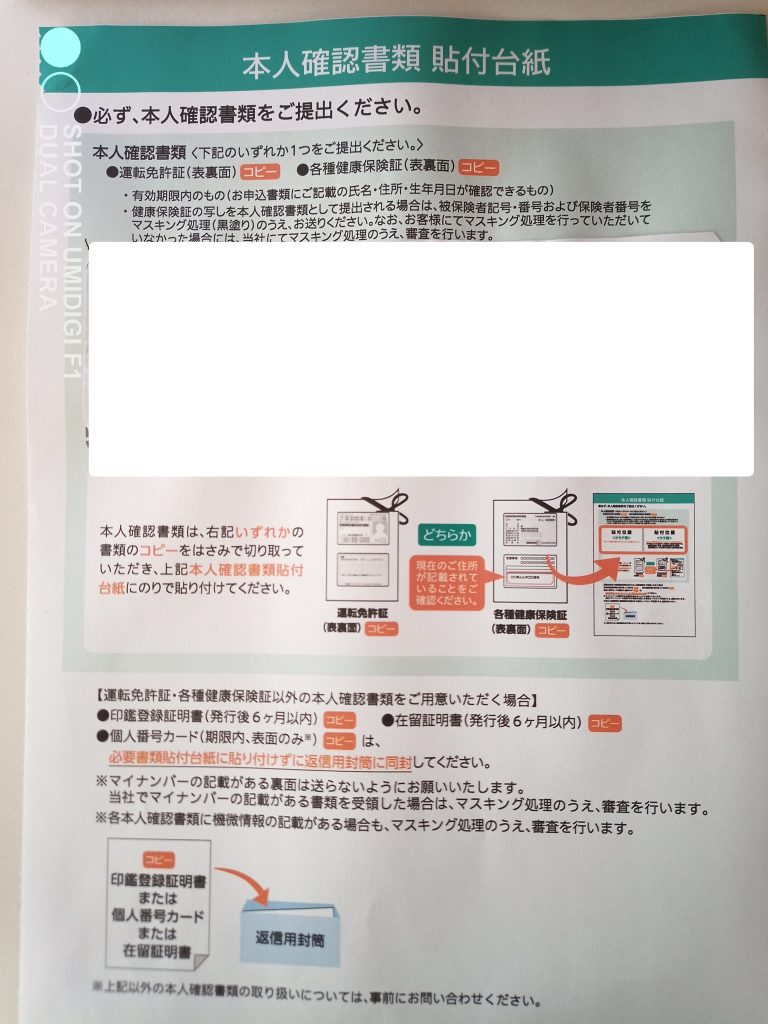

書類の受取

書類の記入

4つの書類を記入します。

住所や引き落とし(掛け金)を記入します。ここでは、60,000円/毎月を記入します。

預金口座から引き落としを行いますので、記入します。クレジットカードは不可ですので留意します。

商品の掛け金に対する割合を指定します。ここでは、eMAXIS Slim米国株式(S&P500)に100%の割合でかけます。(60,000円/毎月)

本人確認書類のコピーを張り付けます。

4つの書類を、送られてきた封筒に入れて郵便ポストに入れます。

以上で申し込み完了です。問題なければ、申し込み月の翌々までにiDeCo用のログイン、パスワードが送付されます。