税金と社会保険

- サラリーマンと個人事業主の違いとして、年に1回、確定申告を行う必要があります。

- サラリーマンの方は、会社が手続きしてくれますので、一般的に確定申告は不要です。(他に不動産所得など収入ある場合には、確定申告要)

- 個人事業主の方は、確定申告は1月1日~12月31日までの事業内容の収支などを、まとめて翌年3月までに、税務書に届ける必要があります。(青色申告会経由でもOK)

- 個人事業主は、サラリーマン時代より、税金の知識が必要になります。

| No | 項目 | 税金計算の元 | 申告 | 納付場所 | 納付時期 |

| 1 | 所得税 | 所得(利益)=売上-経費などの支出 | 自己申告 | 税務署 | 毎年4月頃(口座引き落としの場合) |

| 2 | 消費税 | 売上(お客さんや会社から預かっているもの) | 自己申告 | 税務署 | |

| 3 | 住民税(県民・市民) | 所得 | 市役所 | 毎年6月頃(納付書) | |

| 4 | 事業税 | 所得 | 県 | ||

| 5 | 固定資産税 | 付加価値(自宅を事務所と利用する場合、按分可能) | 市役所 | 毎年4月上旬 | |

| 6 | 国民年金 | なし | 日本年金機構 | 毎月 | |

| 7 | 健康保険 | 所得 | 市役所 | 毎年6月上旬・中旬 |

所得税

例えば、所得(利益)が500万の場合(青色申告65万控除あり)、40万程度です。

計算例は、以下を参照。

消費税

以下の場合には、消費税が免除になります。売上が1000万を超えない限り¥0です。個人でソフトウエア開発を行っている場合などは、これに該当します。

- 事業開始後2年以内

- 基準期間の課税売上高が1,000万円以内

- ※基準期間の課税売上高とは、前々年の課税売上高のこと。

住民税

- 住民税は「所得割額」と「均等割額」を合算したものが納税額となります。

- 所得割額は個人の所得納税額に差があります。均等割額は所得に関わらず課税され、同じ自治体に住む納税者が同額を納税します。

- 多くの人は住民税の大半を所得割額が占めます。

例えば、計算にはいろいろありますが、所得(利益)が500万の場合(青色申告65万控除あり)、40万程度です。

事業税

以下のようになっています。

- 事業主控除:一律290万円です。

- 繰越控除:青色申告者で赤字となった場合や、白色申告者で震災などにより損失があった場合、機械などの事業用資産を譲渡したことで損失が生じた場合に受けられる控除

- 経費とすることができる。

- 個人事業税は所得税や住民税と異なり、青色申告特別控除の対象ではないため、所得は青色申告特別控除の65万円、55万円か10万円を足し戻して計算しなければならなりません。

例えば、所得が500万の場合(売上-経費が所得)、210万が課税対象です。税率は3~5%ですから5%で計算すると事業税は、10万5千円です。

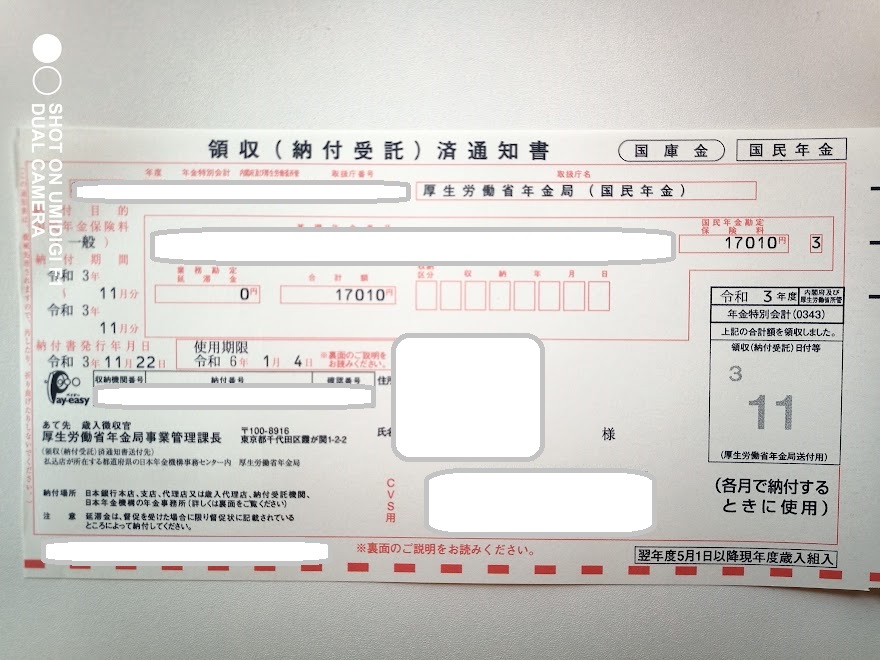

国民年金

- 令和3年度(令和3年4月~令和4年3月まで)は月額16,610円です。

- 年間では、¥199,320です。

- 付加年金¥400を付けると、毎月17010円となります。

- 毎月銀行振りこみなどでも良いですが、クレジットカードで引き落としにしました。(クレジットカードを使っているので、毎月ポイントがもらえるはずです)

健康保険

- 所得税と同様、青色申告などの控除を引いた上での金額を基準とします。

- iDecoや生命保険料控除は、控除対象外で、売上-経費で健康保険料が算出されます。この点は留意事項です。

- 所得に応じて保険金額が決まります。(市町村によって変わります)

例えば、ある市町村の例だと、所得が500万の場合、60万程度です。

経費計上できる項目

| 経費に計上できる税金 | 経費に計上できない税金 |

|---|---|

| ・個人事業税 ・消費税 ・固定資産税 ・自動車税 ・不動産取得税 ・登録免許税 ・印紙税 など | ・所得税 ・住民税 ・相続税 ・贈与税 ・交通規則違反などの罰金 ・税金の過少申告、無申告などの際に課せられる加算税 ・税金の支払いを遅延した場合に課せられる延滞税 など |

税金控除

概要

税金控除には、以下の2種類がある

| No | 項目 | 内容 | 例 |

| 1 | 所得控除 | 所得税額は、ざっくり言えば「(収入-経費-所得控除)×税率」で求められますので、所得控除が大きければ大きいほど、納めるべき所得税額は低くなります。 | 生命保険料控除、配偶者控除、医療費控除、青色申告控除など |

| 2 | 税額控除 | 税額控除は、所得控除を差し引いた後の金額(課税所得金額)に、税率をかけて計算した税額から直接、控除が適用されます。そのため計算された所得税額を限度として、控除の金額がすべて税額から差し引かれます。 | 住宅借入金等特別控除ふるさと納税など |

所得控除

基礎控除

- 要件がなく、誰でも受けることができます。

| No | 種類 | 控除金額 |

| 1 | 所得税の計算に使用される | 38万円 |

| 2 | 住民税の計算に使用される | 33万円 |

- 控除額 : 38万円

青色申告特別控除

- 青色申告者のみが対象となります。

- 控除額:最大65万円

- ※簿記の方法によって変わる

- 簡易簿記、現金式簡易簿記の場合:10万円

- 複式簿記の場合:65万円

雑損控除

雑損控除とは、自然災害や火災、盗難、横領などによって損失があった人が受けられる控除で、所定の金額を所得から控除することができる制度です。

医療費控除

医療費控除とは、1年間で支払った医療費の合計が一定の金額を超えたときに、その医療費を基に計算した金額分の「所得控除」を受けることができる制度です。

そして医療費控除額は、医療費から「保険金などで補てんされた金額」と「10万円」を差し引いた金額となります。よって医療費控除は、1年間のうちに自己負担した医療費が実質的に10万円を超えたときに使える制度だと言うことができます。

医療費控除の詳細は、以下を参照。

社会保険料控除

社会保険料控除は、本人が本人や生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合に その支払った金額について控除を受けることができるというものです。

社会保険料控除の対象となる社会保険料は、「健康保険」「国民健康保険」「厚生年金」「国民年金」「介護保険」「後期高齢者医療保険」などです。

小規模企業共済等掛金控除

小規模企業共済の場合、掛金月額は、1,000円から7万円までの範囲内(500円単位)で自由に選択できます。

掛金は前納できます。前納すると、一定割合の前納減額金を受け取ることができます。

掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できます。

iDeCo(イデコ)の掛け金控除

iDeCo(イデコ)の掛金は、前記の「小規模企業共済等掛金控除」と同様、所得から全額差し引くことができます。

生命保険料控除

「生命保険料控除」は、所得控除の1つです。払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、税率を掛ける前の所得が低くなることにより所得税、住民税の負担が軽減されます。

期間

1月1日から12月31日ま

所得税控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等と同額 |

| 20,000円超 40,000円以下 | 支払保険料等÷2 +10,000円 |

| 40,000円超、 80,000円以下 | 支払保険料等÷4 +20,000円 |

| 80,000円超 | 一律40,000円 |

住民税控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等と同額 |

| 12,000円超、 32,000円以下 | 支払保険料等÷2 +6,000円 |

| 32,000円超、 56,000円以下 | 支払保険料等÷4 +14,000円 |

| 56,000円超 | 一律28,000円 |

地震保険料控除

地震保険料控除は地震保険に加入した際に支払った保険料が、地震保険期間や保険料に応じて一定の金額が課税所得金額分から控除される仕組みです。課税所得金額分から地震保険料控除されると、所得税や住民税が安くなります。

寄付金控除

寄付やふるさと納税を行うと寄付金控除を受けることができます。

この寄付金控除は所得税などの控除を受けることができるため、寄付を行うことで自己の負担を減らすことができるのですが、ただ寄付をするだけではこの控除は受けられません。

寄付金控除を受けるためには確定申告をする必要があり、そのために用意する書類や申告方法があります。

寡婦・寡夫控除

寡婦・寡夫控除とは、離婚をしたか死別したかによって配偶者をなくし、かつ生計を一にする子ども(扶養親族)がいる人の事情を考慮して、税負担を軽くするための所得控除のひとつです。

勤労学生控除

勤労学生控除とは、生活費を稼ぐために働く学生を対象に、一定の条件を満たした場合に支払う税金を安くする制度です。控除、つまり支払う税金を安くできるのは所得税だけでなく、住民税も安くできます。

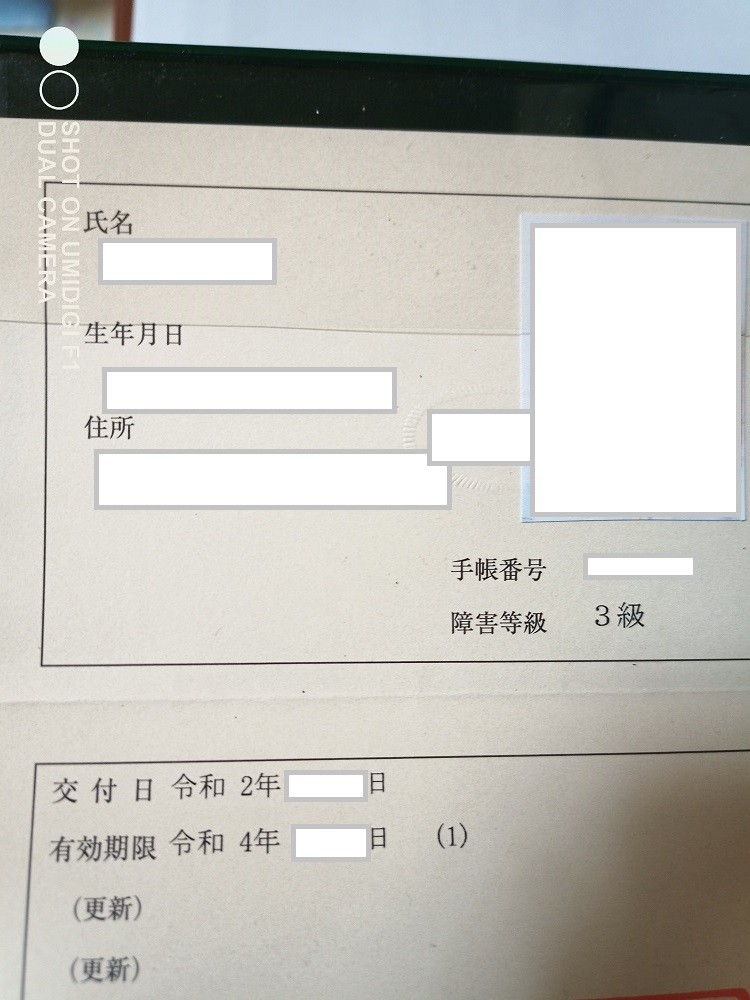

障害者控除

障害の程度によって分けられています。

| 区分 | 所得税控除額 | 住民税控除額 |

|---|---|---|

| 障害者 | 27万円 | 26万 |

| 特別障害者 | 40万円 | 30万 |

| 同居特別障害者(※) | 75万円 | 53万 |

障害者3級は、精神障害と位置付けられ、脳梗塞やうつ病など身体に影響はないが、高次機能障害などがある人を言います。2年間毎に、障害者申請することになります。

国民健康保険の算出には、関係がないので覚えておきましょう。

配偶者控除

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。配偶者とは、通常、結婚している相手を指します。

配偶者控除とは納税者本人に所得税法上の控除対象配偶者がいる場合に一定の所得控除が受けられるものです。

控除対象配偶者の範囲とはその年の12月31日時点で以下の要件全てに当てはまる人をいいます。

①民法の規定による配偶者であること。

②納税者と生計を一にしていること。

③年間の合計所得金額が38万円以下(2020年分以降は48万円以下)であること。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

扶養控除

扶養控除とは、子どもや親、親族を養っている場合に受けられる控除です。 控除額は、扶養者の年齢によって異なります。

税額控除

配当控除

外国税額控除

政党等寄付金特別控除

認定NPO法人等寄付金特別控除

公益社団法人等寄付金特別控除

住宅借入金等特別控除

居住者が国内において銀行などの金融機関等を利用して住宅ローンを組むなど、住宅借入金などをもって住宅の取得や増改築などを行い、その取得年中に当該住宅を住居として利用した場合に受けられるものです。

住宅耐震改修特別控除

1981年5月以前に建てられて現在も住居として利用している家屋に、耐震改修をした場合に受けられるものです。この控除を受けるためには、確定申告書に耐震改修の証明書や建物の登記簿謄本など、一定の書類の添付が必要です。

住宅特定改修特別税額控除

段差をなくすためや省エネの為の増改築改修工事で、定められた条件を満たす場合に受けられます。ただし6.で示した住宅借入金等特別控除の適用を受けるとき両方を重ねて申告はできません。この控除を受けるためには、確定申告の際に増改築工事証明書や建物謄本など、一定の書類の添付が必要になっています。

認定住宅新築等特別税額控除

認定長期優良住宅の新築または、建築後未入居未使用の認定長期優良住宅の取得、低炭素建築物である家屋の新築または、建築後未入居未使用の低炭素建築物の取得があった場合に受けられます。7.の住宅耐震改修特別控除との選択適用になり、適用には確定申告書に一定の書類の添付が必要です。

中小企業者が新しく機械等を購入、取得したときの所得税額に対する特別控除

中小企業者が経営力向上設備等を購入、取得したときの所得税額に対する特別控除

試験研究費の総額に係る所得税額の特別控除

エネルギー環境負荷低減推進設備等を取得した場合の所得税額の特別控除

雇用者給与等支給額が増加した場合の所得税額の特別控除

住宅耐震改修特別控除

基礎控除と青色申告控除はダブルで効く?

65万円の青色申告特別控除がある場合、65万円+38万円=103万円を超えた部分に所得税が課税されなす。

青色申告控除

- 65万円(複式簿記/貸借対照表と損益計算書)、または10万円の2種類だった青色申告特別控除。

- 平成30年(2018年)度の税制改正で、2020年分以後の個人事業主の青色申告では、55万円または10万円が基本となり、一定条件を満たした方のみ65万円の控除が受けられるようになりました。

- 基礎控除額は原則10万円増額となり、(減税メリットを受けられない方もいるので留意)